REER de conjoint et autres stratégies

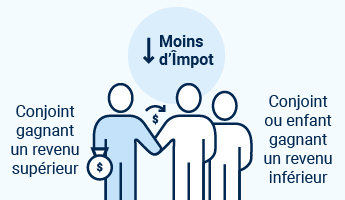

Si votre revenu est nettement supérieur à celui de votre conjoint (ou vice-versa), une stratégie de fractionnement du revenu pourrait être un moyen judicieux de réduire l’impôt à payer de votre famille.

Trouver un planificateur financier

Deux stratégies populaires de fractionnement du revenu

Stratégie de paiement des frais

- Le conjoint gagnant un revenu supérieur acquitte toutes les dépenses du ménage

- Le conjoint gagnant un revenu inférieur investit la plus grande partie possible de son propre revenu

- Grâce à cette stratégie, le revenu de placement sera imposé au taux marginal du conjoint gagnant un revenu inférieur

Stratégie de REER de conjoint

- Le conjoint gagnant un revenu supérieur cotise au REER de son conjoint

- Le conjoint qui verse la cotisation la déduit de sa déclaration de revenus, réduisant ainsi son revenu imposable

- L’objectif est de verser des cotisations jusqu’à ce que le revenu de retraite escompté des deux conjoints soit similaire

Votre famille pourrait-elle payer moins d’impôt ?

Téléchargez notre liste de vérification du fractionnement du revenu pour connaître les stratégies que vous pourriez envisager d’utiliser afin de réduire le fardeau fiscal total de votre famille.

Avant de télécharger le guide...

Aimeriez-vous obtenir gratuitement des conseils financiers ?

D’accord, merci. Voici le guide.

Si vous changez d’avis, appelez-nous sans frais au 1 833 722-7526.

Ces articles pourraient aussi vous intéresser

Devrais-je rembourser mon hypothèque ou investir ?

Parler d’argent avec mon conjoint

Qu’est-ce que la planification financière ?

RBC Planification financière est un nom commercial utilisé par Fonds d’investissement Royal Inc. (FIRI). FIRI offre des services de planification financière et des conseils en placement. FIRI, RBC Gestion mondiale d’actifs Inc., Banque Royale du Canada, Société Trust Royal du Canada et Compagnie Trust Royal sont des entités juridiques distinctes et affiliées. FIRI est inscrit au Québec en tant que cabinet de services financiers.